יש משהו מעניין שקורה ברגע זה מתחת לאף שלנו.

משהו שרוב האנשים לא שמים לב אליו, אבל שעלול לשנות לחלוטין את המפה הכלכלית שאנחנו מכירים.

אני מדבר על המהפך הבין-דורי הגדול שמתחיל לקרות בעולם ההשקעות.

תחשבו על הדבר הבא: רוב הכסף בעולם, רוב ההון ששייך לאנשים פרטיים – נמצא כרגע אצל הדור המבוגר שצבר אותו לאורך שנים וגם ירש מהדורות הקודמים.

כעת מתבצעת אחת מהעברות הכסף הגדולות בהיסטוריה. עשרות טריליוני דולרים הולכים לעבור ידיים – הדור שבנה את ההון שלו במשך עשרות שנים, מעבירים אותו לילדים שלהם ולנכדים.

זה תהליך שקורה כל הזמן.

אבל כאן מתחיל הסיפור הממש מעניין. כי יש משהו שונה בתקופה הזו ספציפית.

וכדי להבין את מה שרוב העולם מפספס, בוא נענה על שאלה פשוטה:

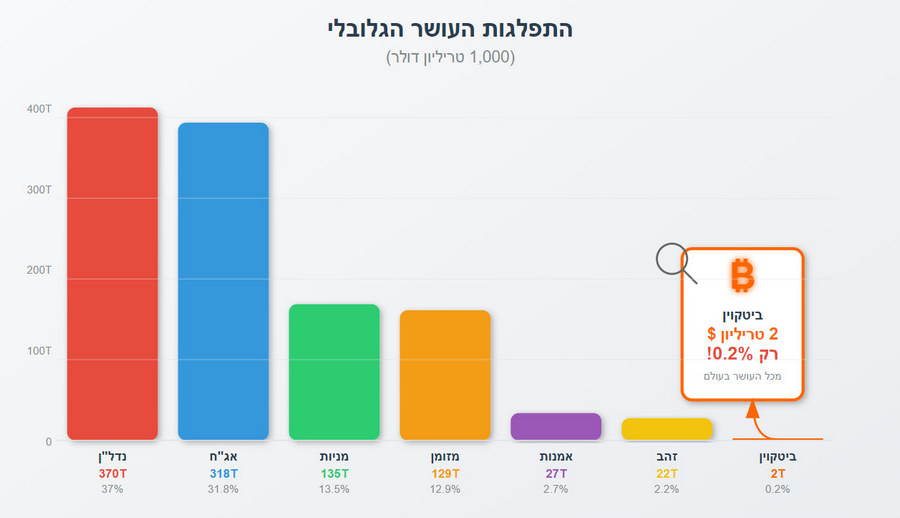

איך מתחלק העושר בעולם היום?

כל הנכסים בעולם שווים בערך 1,000 טריליון דולר. סכום שקשה אפילו לדמיין.

- נדל"ן: 370 טריליון

- אג"ח: 318 טריליון

- מניות: 135 טריליון

- מזומן: 129 טריליון

- אמנות ויוקרה: 27 טריליון

- זהב: 22 טריליון

- ביטקוין: 2 טריליון בלבד

רגע, תקראו שוב את השורה האחרונה.

ביטקוין – הנכס שכולם מדברים עליו, שעושה כותרות, שמעורר ויכוחים בכל ארוחת שבת – מהווה רק 0.2% מכל העושר בעולם. פחות מרבע אחוז!

רוב האנשים מסתכלים על המספר הזה ואומרים "נו, ברור. הכל כבר מחולק. המניות, הנדל"ן, הזהב – זה המקומות הבטוחים לכסף".

אבל רגע, יש פה משהו שהם מפספסים לגמרי.

הדור שחושב אחרת

עכשיו בואו נדבר על הדור שעומד לרשת את כל ההון הזה.

אני מדבר על בני ה-20 וה-30 של היום. הדור שגדל עם האינטרנט, עם הטלפונים החכמים, עם הרעיון שהעולם יכול להשתנות בין לילה. והם רואים את העולם הכלכלי בצורה שונה לגמרי.

וזו הפואנטה שרוב האנשים לא מבינים: הדור החדש חושב אחרת. לגמרי אחרת.

מה הם יעשו, כאשר הכסף יגיע לידיים שלהם?

תסתכלו על בן 25 היום.

הוא לא זוכר את התקופה שזהב היה "מקלט בטוח".

הוא לא מת על קופות חיסכון שנותנות 4% כמו האבא שלו.

הוא לא מכיר את הזמנים כאשר אג"ח היו ההשקעה הכי פופולרית ויציבה.

ונדל"ן? מי צריך את ההתעסקות הלא מגניבה הזו…

אני שוב אחזור על משפט המפתח – הדור החדש חושב אחרת!

כנסו לשיחה של קבוצת חברים צעירים שמדברים על השקעות. יש סיכוי טוב שביטקוין יעלה בשיחה הרבה לפני זהב או אג"ח.

בשבילם, נכס דיגיטלי זה לא משהו מפחיד או זר. זה טבעי.

אני לא אומר שביטקוין זה בהכרח ההשקעה הטובה ביותר. אני רק אומר שקורה כאן שינוי פרדיגמה שרוב האנשים לא רואים.

הדור החדש מתחיל לחשוב: "למה אני צריך לשמור כסף בבנק שנותן לי אפס אחוזים? למה אני צריך להשקיע רק בדברים שההורים שלי הבינו?"

הם פחות קשורים למערכות הישנות

והכסף הזה שעובר אליהם, הוא לא הולך לשבת באותם מקומות כמו אצל הדור הקודם – חלק הולך למניות טכנולוגיה, חלק לנכסים דיגיטליים, חלק למקומות שהדור הקודם אפילו לא הכיר.

מה זה אומר בשביל ההשקעות שלנו?

אם רק חלק קטן מהכסף הזה שעומד לעבור לדור הצעיר יזרום לקריפטו ולביטקוין – מה זה יעשה למחיר?

זה לא אומר שאתם צריכים לזרוק את כל הכסף על קריפטו. זה אומר שאתם צריכים להבין שהעולם משתנה, והדרך שבה אנשים חושבים על כסף והשקעות משתנה.

חלון ההזדמנויות הזה לא יישאר פתוח לנצח

.

צריך לחשוב כמו הדור הצעיר. לנסות להבין לא איך העולם נראה היום, אלא איך הוא יראה מחר. לא איך אנחנו רגילים לחשוב על כסף, אלא איך הדור שיוריש את העולם חושב עליו.

אנחנו מתקרבים לשלב שבו כבר אי אפשר יהיה להתעלם ממה שקורה. מי שמבין את זה מוקדם – יכול להרוויח בענק. השאלה היא – האם אתם בפנים? 🚀

יצרנו תכנית שלוקחת אתכם ממש מהצעד הראשון, שבו אתם לא יודעים כלום על הנושא, ועד שאתם בונים לעצמכם תיק השקעות חכם עם קריפטו.

אנחנו מתכוננים לנצל את ההזדמנות שיש כאן בענק!

אתה איתנו?

גילוי נאות:

איננו יועצי השקעות. כל הפועל בשוק ההון ובשוק המטבעות הדיגיטליים, עושה זאת על דעת עצמו ועל אחריותו הבלעדית.

התכנים במאמר אינם יכולים להוות חוות דעת בנוגע לכדאיות ההשקעה ו/או שידול לפעילות השקעה ו/או מסחר כלשהי, והדברים אינם יכולים לבוא במקום ייעוץ המותאם לנתוניו, צרכיו ומטרותיו של כל אדם. הלקוח, ככל שבמבצע פעולות מסחר בשוק ההון ושוק הקריפטו, פועל על דעתו העצמאית ואחריותו – בלבד.

מטבעות קריפטוגרפיים מתאפיינים בתנודתיות גבוהה. השקעה ומסחר במטבעות קריפטו כרוך בסיכון גבוה של ההשקעה, ואין התחייבות לרווחים. תוצאות העבר אינן מעידות על העתיד.

כמו כן, אין במידע המופץ במאמר על מנת להטיל אחריות או חברות כל שהיא על מי מאנשי צוות "פרופיטי" או באים מטעמה. הכותבים והמציגים אינם יועצי השקעות.